Ein ETF-Sparplan bietet dir eine gute Möglichkeit, deine Anlageziele ganz einfach und bereits mit kleinen Beträgen anzugehen. Ein großer Vorteil eines ETF-Sparplans ist der Cost-Average-Effekt, zu Deutsch Durchschnittskosteneffekt. Durch die regelmäßigen Einzahlungen kaufst du die Anteile zu unterschiedlichen Preisen. Wenn die Preise hoch sind, erhältst du weniger Anteile für dein Geld. Sind sie niedrig, bekommst du mehr. Dies führt unterm Strich zu günstigen Durchschnittskosten für die erworbenen Anteile. Wir verraten dir, wie du mit diesen 4 einfachen Tipps noch mehr aus deinem Sparplan machen kannst:

1. Einmalanlage – Stellschraube mit großer Wirkung

Wenn du einen größeren Geldbetrag zur Verfügung hast, z. B. durch ein Geldgeschenk, eine Steuerrückerstattung oder eine Gratifikation vom Arbeitgeber, kannst du diesen zusätzlich einzahlen. Die Kombination von Sparplan und Einmalanlage bietet dir ein gutes Mittel, um langfristig noch schneller Vermögen aufzubauen. Durch die Einmalanlage erhöht sich dein Anlagebetrag, der direkt von der Marktentwicklung und dem Zinseszins profitiert.

Zinseszins-Effekt

Eine der wirkungsreichsten Kräfte bei der Geldanlage ist der Zinseszinseffekt. Wenn du dein Geld über einen längeren Zeitraum hinweg investierst, beginnt nicht nur dein ursprüngliches Kapital zu wachsen, sondern auch die angefallenen Erträge und Zinsen, und dieser Effekt verstärkt sich mit der Zeit. Eine Anlage über einen längeren Zeitraum ermöglicht es dir das volle Potenzial des Zinseszinseffektes auszuschöpfen und dein Vermögen exponentiell zu steigern. Albert Einstein beschrieb den Zinseszinseffekt als das „achte Weltwunder“. Er war davon überzeugt, dass diejenigen, die den Zinseszinseffekt verstehen, das Geld verdienen und die anderen das Geld dafür zahlen. Auch Warren Buffet bezeichnet den Zinseszins als den wichtigsten Erfolgsfaktor beim Investieren. Und das Beste daran ist: Jeder kann ihn sich zu Nutze machen – man muss weder Genie noch Milliardär sein, um von ihm zu profitieren.

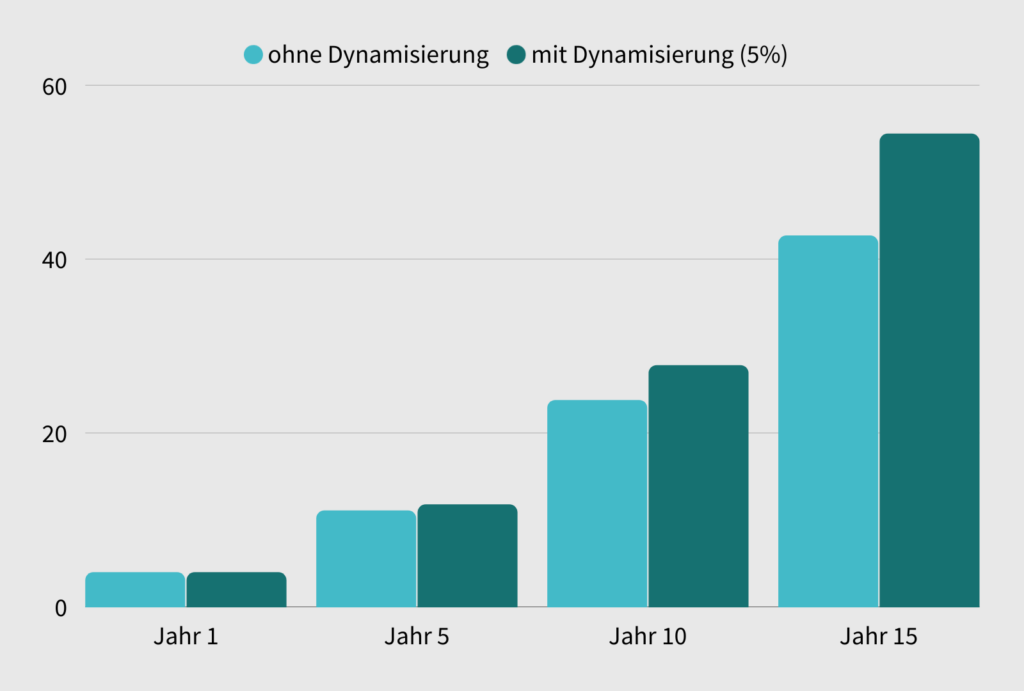

2. Dynamisierung – automatische Erhöhung der Sparrate

Durch die Dynamisierung deines Sparplans kannst du deine Sparrate jährlich um einen bestimmten Prozentsatz oder Betrag automatisch erhöhen. Hast du beispielsweise eine Sparrate von 100 € und wählst eine Dynamisierung um 5 %, erhöht sich die Sparrate automatisch nach einem Jahr auf 105 € und in den Folgejahren auf 110,25 €, 115,76 € usw. So kannst du deine Sparrate z. B. an die Inflation oder dein steigendes Einkommen anpassen. Durch die Dynamisierung wächst dein Vermögen schneller als bei gleichbleibenden Sparbeträgen. Gerade bei steigender Inflation oder einer Verbesserung deiner Vermögenslage ist eine Dynamisierung sehr empfehlenswert.

In der Beispielrechnung* gehen wir von einem Anlagezeitraum von 15 Jahren, einer initialen Einmalzahlung von 2.500 € und einer monatlichen Sparrate von 100 €, einer jährlichen durchschnittlichen Rendite von 7,9 % (entspricht der durchschnittlichen mittleren Rendite pro Jahr einer Anlage in dem MSCI World, Quelle: Finanztip, Abruf am: 05.12.2022, URL: finanztip.de/indexfonds-etf/msci-world/ ) und einer jährlichen Dynamisierung von 5 % aus. Durch die Erhöhung der Sparraten steigt die Sparleistung, du erhältst mehr Zinsen und schneller eine höhere Endsumme. Im Beispiel wären das nach 15 Jahren um die 12.000 € mehr.

3. Cent-Sparen - Sparen mit Kleinstbeträgen

Auch Kleinvieh macht Mist. Kleinstbeträge, die du zusätzlich in dein Portfolio investierst, können sich über das Jahr ganz nebenbei schnell zu einer größeren Summe ansammeln, die dein Vermögen zusätzlich wachsen lässt, inklusive Wertzuwachs. Mit bevestor Cent-Sparen geht das ganz einfach und automatisch. Dafür runden wir deine Ausgaben auf deinem angegebenen Girokonto automatisch auf und investieren die Rundungsbeträge wöchentlich bereits ab 1 Euro in dein Depot.

Tipp

bevestor-Kunden, die Cent-Sparen bereits aktiviert haben, sparen durchschnittlich knapp 6 Euro pro Woche und somit ca. 300 Euro zusätzlich ganz nebenbei pro Jahr in ihrem Depot.

4. Mehrere Sparpläne für verschiedene Anlageziele

Für gewöhnlich verfolgen Anleger nicht nur ein Anlageziel, sondern haben mehrere Ziele, die ganz unterschiedlich sein können. Wie etwa den Kauf einer Immobilie, die Erfüllung eines Wunsches wie einer Weltreise oder einfach den langfristigen Vermögensaufbau. Einen einzigen Sparplan für alle Anlageziele zu nutzen, kann schnell zur Unübersichtlichkeit führen.

Bei bevestor kannst du bis zu fünf Sparpläne pro Portfolio anlegen und hast so deine verschiedenen Anlageziele nicht nur besser im Blick, sondern auch die einzelnen Anlagebeträge strickt und übersichtlich getrennt, so dass du deine Anlageziele auch besser verfolgen kannst.

FAZIT

Mit bereits kleinen Anpassungen – die weder (zeit-)aufwendig noch kompliziert sind – kannst du deinen Sparplan erfolgreicher machen. Bei bevestor hast du die Flexibilität, jederzeit Einmalanlagen einzuzahlen oder die Sparraten (automatisch) zu erhöhen.

Mit der Erweiterung der Sparplanfunktionalitäten bieten wir außerdem flexible Möglichkeiten des regelmäßigen Sparens an.

*Die dargestellten Wertentwicklungen sind beispielhaft, haben nur informatorischen Charakter und sollen bei einer vergleichbaren Anlage einen Eindruck von den Chancen und Risiken sowie den Kursschwankungen vermitteln. Die Benchmark hat nur informatorischen Charakter und begründet keine Verpflichtung des Vermögensverwalters, die Benchmark oder ihre Wertentwicklung nachzubilden oder zu erreichen.