Inflation frisst Kaufkraft von Sparguthaben

Dank Corona-Krise ist das Sparguthaben der Deutschen enorm gestiegen. Laut Bundesbank liegt jedoch ein Großteil davon – genauer gesagt fast 3 Billionen* Euro – ungenutzt auf Sparbüchern, Giro- und Tagesgeldkonten. Doch diese klassischen Sparformen haben eins gemeinsam: Sie sind nicht mehr rentabel! Zum einen, weil die Zinssätze bereits seit Jahren eingebrochen sind, und zum anderen, weil die steigende Inflation die Kaufkraft der Sparguthaben frisst. Obendrein verlangen inzwischen viele Finanzinstitute sogar Negativzinsen von ihren Kunden. Basierend auf der durchschnittlichen Inflationsrate von 2021 von 3,1 Prozent, würde das bedeuten, dass die deutschen Sparguthaben jeden Monat über 7 Milliarden Euro an Kaufkraft verlieren.

*Quelle: Deutsche Bundesbank, Stand der Daten: Juli 2021 für das 1. Quartal 2021.

Real vs. nominal

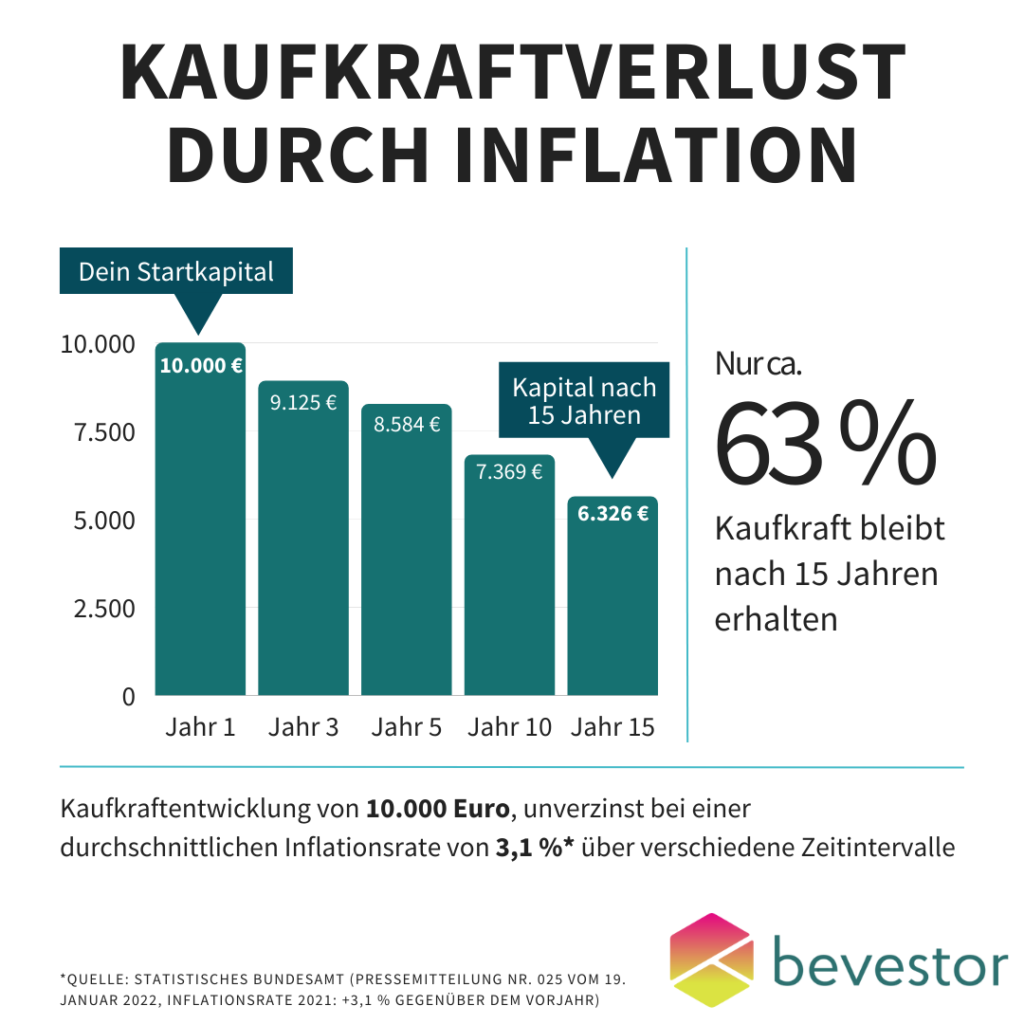

Weniger abstrakt wird es durch ein konkretes Beispiel: Wenn du etwa 10.000 Euro auf deinem Girokonto hast und die Preise steigen, dann nimmt der reale Wert dieser Summe Jahr für Jahr ab.

Bei einer Inflationsrate von 3,1 Prozent hättest du nach zehn Jahren nur noch einen realen Wert von 7.369 Euro. Das ist ein Kaufkraftverlust von über 24 Prozent.

Nach 15 Jahren summiert sich der Kaufkraftverlust bereits auf 37 Prozent. Die Zahl auf deinem Konto ist nach 10 oder 15 Jahren zwar nominal noch immer 10.000 Euro, real kannst du dir davon aber weniger kaufen als heute, aufgrund der gestiegenen Preise.

Der schleichenden Entwertung deiner Ersparnisse kannst du nur entgehen, wenn dein Vermögen langfristig Renditen erwirtschaftet, die über der Inflationsrate liegen. Eine Möglichkeit den negativen Effekt durch die Inflation auszugleichen, ist breit diversifiziert an den Kapitalmärkten anzulegen, um damit eine positive Realrendite zu erzielen.

Solltest du auch noch über Vermögen in klassischen Sparformen verfügen, wäre spätestens jetzt der Zeitpunkt gekommen, um über eine Alternative nachzudenken.

Fazit

Mit bevestor investierst du im Rahmen einer professionellen Vermögensverwaltung ganz einfach und digital in ein weltweit diversifiziertes Portfolio. Unser Investmentprozess ist wissenschaftlich fundiert und sorgt neben der richtigen Balance der Anlageklassen auch für die professionelle Auswahl der eingesetzten Produkte. Für die Umsetzung der Anlagestrategie nutzen wir kostengünstige ETFs und zur Individualisierung kannst du jederzeit attraktive Investmentthemen hinzuwählen. Während der Autopilot dafür sorgt, dass deine Anlage im Gleichgewicht bleibt und in die jeweils attraktivsten Fonds investiert, schützt der Anlageschutz** die Geldanlage in Zeiten starker Marktschwankungen.

**Beim Anlageschutz handelt es sich um eine Risikomanagement-Strategie und nicht um eine Garantie. In bestimmten Marktsituationen können die definierten Verlustschwellen auch überschritten werden. Der Anlageschutz wird von der Deka-Vermögensmanagement GmbH erbracht.