Der MSCI World zählt weltweit zu den bekanntesten Aktienindizes und ist eine der beliebtesten Anlageformen. Anleger haben insbesondere mittels ETFs die Möglichkeit, an der Entwicklung des Index teilzuhaben.

Doch ist ein Investment in den MSCI World immer die optimale Lösung? Gibt es mit einer digitalen Vermögensverwaltung eine Alternative, die besser als der Kauf einzelner ETFs sein könnte? In unserem Beitrag erläutern wir dir die Unterschiede zwischen dem Einzelinvestment in den MSCI World und einer Geldanlage über einen Robo-Advisor wie bevestor.

Was ist der MSCI World Index?

Beim MSCI World handelt es sich um einen globalen Aktienindex, der die Kursentwicklung von aktuell über 1.400* Unternehmen aus den 23 wichtigsten Industrieländern abbildet. Neben den USA und Deutschland handelt es sich dabei um Australien, Belgien, Dänemark, Finnland, Frankreich, Großbritannien, Hongkong, Irland, Israel, Italien, Japan, Kanada, die Niederlande, Neuseeland, Norwegen, Österreich, Portugal, Schweden, die Schweiz, Singapur und Spanien. Die Ausgabe und Berechnung erfolgt durch den amerikanischen Finanzdienstleister MSCI Inc. (Morgan Stanley Capital International).

Der MSCI World Index zeichnet sich durch eine breite Streuung aus, wodurch Marktschwankungen effektiv abgefedert werden. Dies macht ihn zu einer attraktiven Wahl für Investorinnen und Investoren, die eine diversifizierte und stabilere Anlage suchen. Im Vergleich zum Deutschen Aktienindex (DAX) bildet der MSCI World Unternehmen aus verschiedenen Branchen und gleichzeitig aus verschiedenen Ländern ab. Anders als der Name vermuten lässt, bildet der MSCI World jedoch nicht die gesamte Weltwirtschaft ab. Schwellenländer und Entwicklungsländer werden in separaten Indizes abgebildet. Auch Small und Micro Caps, also Unternehmen mit einer Marktkapitalisierung von weniger als 2.000 bzw. 500 Millionen Euro, sind nicht im Index enthalten.

In den Index kannst du nicht direkt investieren, sondern du kaufst Anteile eines Indexfonds bzw. ETFs, der den MSCI World 1 : 1 nachbildet.

Was ist eine digitale Vermögensverwaltung?

Eine digitale Vermögensverwaltung, auch Robo-Advisor genannt, kreiert ein breit gestreutes Anlageportfolio für Privatkunden, das im Anschluss automatisiert verwaltet wird. Früher nur wohlhabenden Anlegerinnen und Anlegern zugänglich, ermöglicht die digitale Vermögensverwaltung den Aufbau eines individuellen Portfolios – sprich eine Zusammenstellung von Anlageprodukten wie Fonds – auch für kleine Geldbeträge. Basierend auf den individuellen Zielen, dem Risikoprofil und der finanziellen Situation des Kunden, werden passende Investmentportfolios zusammengestellt. Dafür werden häufig kostengünstige, breit diversifizierte Anlageprodukte wie ETFs verwendet, um das Portfolio effizient und renditeorientiert zu gestalten.

Die digitale Vermögensverwaltung führt aus dem Grund eine sogenannte Anlegerprofilierung durch. Das bedeutet, dass Anlegerinnen und Anleger Fragen beantworten zu ihren Zielen, Wertpapierkenntnissen, der gewünschten Anlagedauer, sowie ihrer Risikobereitschaft und ihren Renditeerwartungen. Anhand deiner Antworten wird dir ein Portfolio mit passender Zusammensetzung empfohlen, die sich z. B. an deiner Risikobereitschaft und deinen Zielen orientiert. Ist dir eine sehr hohe Sicherheit wichtiger als eine gute Rendite? In dem Fall ist ein anderes Portfolio für dich am besten geeignet, als wenn ein überdurchschnittlicher Ertrag – bei höherem Risiko – im Vordergrund steht. Stimmst du diesem Vorschlag zu, wird der Robo-Advisor aktiv und legt dein Geld entsprechend an.

Wie bei klassischen Vermögensverwaltern wird die Geldanlage auch beim Robo-Advisor ständig überwacht und bei Bedarf umgeschichtet, sodass du dich als Anleger um nichts kümmern musst.

MSCI World vs. Robo-Advisor: Unterschiede und Vorteile eines Vermögensverwalters

Klumpenrisiken im MSCI World

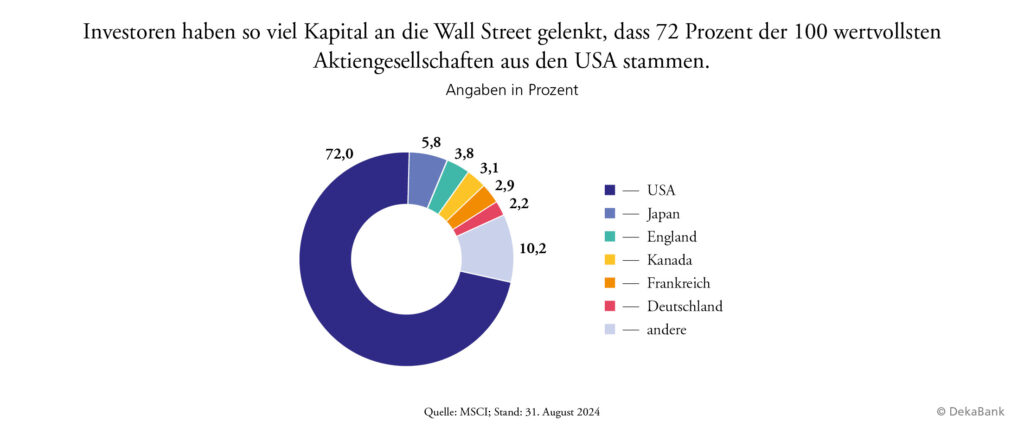

Der MSCI World Index bietet zwar eine gute Abbildung der Aktienmärkte in den Industrieländern. Allerdings ist der Ausschluss von Schwellenländern wie z. B. Brasilien oder Indien eine wesentliche Schwäche, da wichtige Wachstumsregionen nicht erfasst werden. Der Schwerpunkt im MSCI liegt eindeutig auf Aktien von Unternehmen die ihren Hauptsitz in den USA haben. Sie nehmen momentan über zwei Drittel des gesamten Index ein. Zudem ist der MSCI World sehr auf die Branchen Technologie und IT fokussiert. Die überwiegende Mehrheit der Top-10-Aktien aus dem Index fällt in diesen Wirtschaftsbereich. Durch die hohe Gewichtung der USA und des Technologiesektors weist der MSCI World erhebliche Klumpenrisiken auf.

Größere Streuung im Robo-Advisor Portfolio

Im Vergleich zum MSCI World ETF, der einen einzigen Index abbildet, sind die Portfolios der Vermögensverwaltung noch breiter diversifiziert. Sie enthalten verschiedene ETFs unterschiedlicher Anlageklassen, die unterschiedliche Märkte und Regionen abdecken, sodass du mit nur einem Portfolio von den weltweiten Aktien und Anleihenmärkten profitierst.

Professionelles Portfoliomanagement durch Experten

Ein weiterer Vorteil einer digitalen Vermögensverwaltung ist das Portfoliomanagement, um das sich ausgewiesene Experten kümmern. Die Spezialisten verfügen über langjährige Erfahrungen und Fachwissen, die du als Privatanleger in der Form voraussichtlich nicht besitzt. Dazu gehören unter anderem ein Rebalancing und weitere Maßnahmen wie Umschichtungen, wenn es veränderte Märkte erfordern.

Zusammengefasst kann eine Anlage über eine digitale Vermögensverwaltung gegenüber einem Einzelinvestment in den MSCI World ETF folgende Vorteile bieten:

- Individuelle Anpassung: Digitale Vermögensverwalter bieten individuelle Portfolios basierend auf persönlichen Zielen, Risikoprofil und finanzieller Situation. Im Gegensatz dazu investiert ein MSCI World ETF pauschal in globale Aktien, ohne individuelle Anpassung.

- Diversifikation: Robo-Advisors bieten oft eine breitere Diversifikation, da sie in verschiedene Anlageklassen (z. B. Anleihen, Rohstoffe) und Märkte investieren, während der MSCI World sich nur auf Aktien konzentriert.

- Automatisches Rebalancing: Digitale Vermögensverwalter passen das Portfolio regelmäßig automatisch an, um das gewünschte Risikoprofil zu erhalten. Beim MSCI World ETF müsste dies manuell erfolgen.

- Risikomanagement: Robo-Advisors überwachen Marktbewegungen und optimieren das Portfolio, um Risiken zu minimieren, während ein MSCI World ETF starr an die Abbildung des Index gebunden ist.

- Zeitersparnis und Bequemlichkeit: Die Vermögensverwaltung übernimmt alle Entscheidungen und Prozesse, was gerade für unerfahrene Anleger vorteilhaft ist.

Fazit

Eine digitale Vermögensverwaltung bietet oft eine größere Flexibilität, Diversifikation und ein effektiveres Risikomanagement als ein reines Investment in den MSCI World ETF.

Bei bevestor ist der Investmentprozess wissenschaftlich fundiert und sorgt neben der richtigen Balance der Anlageklassen auch für die professionelle Auswahl der eingesetzten Produkte. Die Basisportfolios berücksichtigen alle wichtigen internationalen Aktien- und Rentenmärkte von Industrie- und Schwellenländern. Rohstoffe dienen der weiteren Diversifikation der Portfolios, da sie eine relativ geringe Korrelation zu den Anlageklassen Aktien und Renten aufweisen. Für die Umsetzung der Anlagestrategie nutzen wir kostengünstige ETFs und zur Individualisierung kannst du jederzeit attraktive Investmentthemen hinzuwählen. Über die einzelnen Fonds in deinem Portfolio bist du mittelbar in ca. 10.000 Einzeltitel investiert. Bei bevestor legst du dein Geld somit in Portfolios an, die so ausgerichtet sind, dass sie stets ein optimales Rendite-Risiko-Profil aufweisen.

Je nach persönlicher Risikobereitschaft kann ein ETF-Portfolio mit einer Aktienquote von bis zu 25 %, 50 %, 65 % oder 90 % gewählt werden. Wir greifen auf ein umfangreiches Fondsuniversum von aktiven und passiven Fonds zurück. Anlegerinnen und Anleger haben mit bevestor die Möglichkeit, eine Einmalanlage in ETFs zu tätigen oder diese regelmäßig per ETF-Sparplan zu besparen.

Bei den Kosten möchten wir so transparent wie möglich sein. Bei uns zahlst du eine jährliche Gebühr von 0,80 % auf deinen durchschnittlichen Depotwert. Nutzt du zusätzlich den Anlageschutz, werden jährlich weitere 0,20 % erhoben.